O Novo Regramento de Preços de Transferência

Por: Mauro Inagaki

01/11/2025

Medida Provisória (MP) 1.152/2022 tem sido assunto de grande interesse no cenário empresarial e tributário no Brasil. O motivo são as mudanças relacionadas ao cálculo e à documentação dos preços de transferência referentes à MP citada acima que, em 14/6/23, foi convertida na Lei 14.596.

As regras fiscais em países desenvolvidos tentam evitar que as empresas transfiram lucros ou prejuízos por meio de transações praticadas entre partes relacionadas. No entanto, essas operações devem ser praticadas de forma consistente.

A nova legislação trouxe mudanças significativas em relação ao cálculo dos preços de transferência. Entre as principais estão:

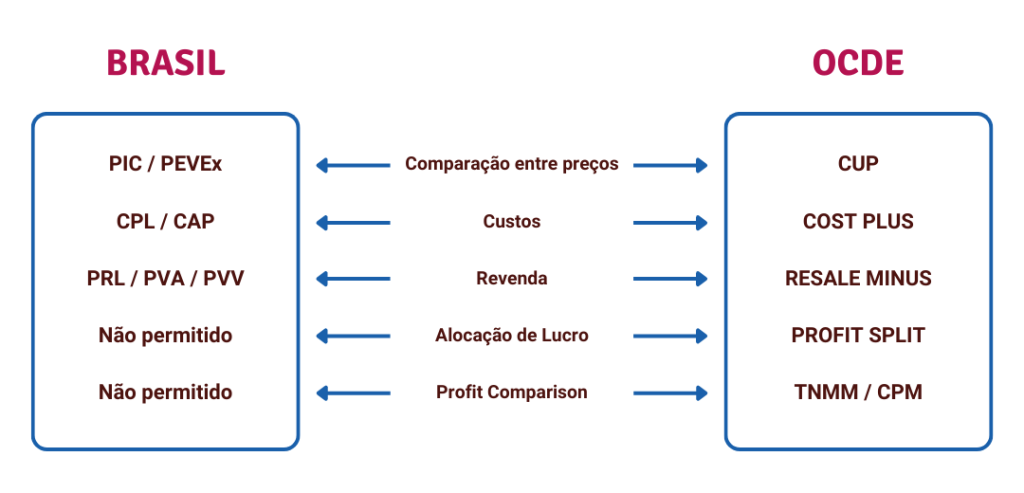

Comparativo entre os métodos:

Comparativo entre os métodos:

Diante de tantas mudanças, é fato que o contribuinte terá suas dúvidas nas mesmas proporções. Isso pode gerar inseguranças na aplicação dessas novas regras. Pensando nisso, a RFB disponibilizou uma consulta pública com o objetivo de gerar uma Instrução Normativa que regulamenta a nova lei de preços de transferência.

A Lei 14.596/23 entre em vigor a partir de 1 de janeiro de 2024, podendo o contribuinte optar por aplicá-las ainda em 2023.

Em caso de dúvidas, leia atentamente o texto da Lei 14.596. Se preferir ou precisar de ajuda, a b2finance também pode auxiliar você. Nosso especialista em Preços de Transferência, Mario Bastos, pode esclarecer o assunto. Fale conosco!

Diante de tantas mudanças, é fato que o contribuinte terá suas dúvidas nas mesmas proporções. Isso pode gerar inseguranças na aplicação dessas novas regras. Pensando nisso, a RFB disponibilizou uma consulta pública com o objetivo de gerar uma Instrução Normativa que regulamenta a nova lei de preços de transferência.

A Lei 14.596/23 entre em vigor a partir de 1 de janeiro de 2024, podendo o contribuinte optar por aplicá-las ainda em 2023.

Em caso de dúvidas, leia atentamente o texto da Lei 14.596. Se preferir ou precisar de ajuda, a b2finance também pode auxiliar você. Nosso especialista em Preços de Transferência, Mario Bastos, pode esclarecer o assunto. Fale conosco!

- O princípio do arm’s length que define que os resultados de tais operações (o lucro tributável do vendedor e comprador) são consistentes com àqueles que seriam realizados caso tais operações fossem realizadas entre partes independentes operando em condições de negócio similares sendo esse o modelo definido pela OCDE;

- Os estudos de preços de transferência devem ser feitos por meio de um método que seja mais apropriado considerando o princípio arm’s length, “most appropiate method rule”;

- Os ajustes de preços de transferência serão aplicados quando as transações entre partes relacionadas não estiverem em conformidade com o princípio do arm’s length, podendo também resultar em penalidades a serem aplicadas pela Receita Federal do Brasil (RFB).

- Os custos, despesas e encargos relativos a bens, serviços e direitos constantes da documentação de importação ou aquisição de operações realizadas com partes relacionadas serão dedutíveis na apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre Lucro Líquido (CSLL). Bases tributárias somente até o valor que não exceda o preço determinado por um dos métodos de cálculo;

- Os cálculos devem ser produto a produto, não sendo possível compensar ajustes de preços de transferência entre diferentes produtos e métodos;

- Os cálculos devem ser feitos em moeda corrente nacional (R$), e a variação cambial não pode ser corrigida dentro do exercício fiscal.

Comparativo entre os métodos:

Comparativo entre os métodos:

Diante de tantas mudanças, é fato que o contribuinte terá suas dúvidas nas mesmas proporções. Isso pode gerar inseguranças na aplicação dessas novas regras. Pensando nisso, a RFB disponibilizou uma consulta pública com o objetivo de gerar uma Instrução Normativa que regulamenta a nova lei de preços de transferência.

A Lei 14.596/23 entre em vigor a partir de 1 de janeiro de 2024, podendo o contribuinte optar por aplicá-las ainda em 2023.

Em caso de dúvidas, leia atentamente o texto da Lei 14.596. Se preferir ou precisar de ajuda, a b2finance também pode auxiliar você. Nosso especialista em Preços de Transferência, Mario Bastos, pode esclarecer o assunto. Fale conosco!

Diante de tantas mudanças, é fato que o contribuinte terá suas dúvidas nas mesmas proporções. Isso pode gerar inseguranças na aplicação dessas novas regras. Pensando nisso, a RFB disponibilizou uma consulta pública com o objetivo de gerar uma Instrução Normativa que regulamenta a nova lei de preços de transferência.

A Lei 14.596/23 entre em vigor a partir de 1 de janeiro de 2024, podendo o contribuinte optar por aplicá-las ainda em 2023.

Em caso de dúvidas, leia atentamente o texto da Lei 14.596. Se preferir ou precisar de ajuda, a b2finance também pode auxiliar você. Nosso especialista em Preços de Transferência, Mario Bastos, pode esclarecer o assunto. Fale conosco!